Schweizer Uhrenindustrie Exporte

Bevor wir auf die Zahlen der Uhrenindustrie 2023 eingehen, gilt es einen Blick auf den heimischen Markt zu werfen. Denn Deutschland muss derzeit einiges einstecken. Politisch, wirtschaftlich und nun auch bei den Uhren-Importen aus der Schweiz. Das zeigt die neueste Statistik der Féderation Horlogère für den Januar 2024.

Um Politik soll es in diesen Betrachtungen zur Uhrenindustrie nicht gehen. Obwohl diese gegenwärtig sicher ihren Teil zur nicht eben blendenden ökonomischen Lage hierzulande beiträgt. Mittlerweile schmälert die Verunsicherung die Lust auf Konsum mitunter auch bei solchen Menschen, welche finanziell gut aufgestellt sind. Zudem können sich immer mehr Menschen schlichtweg nur noch das unabdingbar Notwendige leisten. In solchen Fällen muss der Kauf einer neuen Armbanduhr beim Treffen von Investitionsentscheidungen zwangsläufig in den Hintergrund treten. Miete, Energiekosten, Lebensmittel, Auto und Urlaub genießen nolens volens Vorrang.

Genau das zeigt sich beim Betrachten der Statistik der Schweizer Uhrenexporte vom Januar 2024. Wie der Uhrenkosmos schon berichtete, kann die eidgenössische Industrie diesbezüglich auf das beste Jahr ihrer Geschichte zurückblicken. Mit Ausfuhren von Fertiguhren und Uhrwerken in der Größenordnung von 26,7 Milliarden CHF (CHF) übertraf das Jahr 2023 alles bisher Dagewesene.

Angesichts dessen stellte sich natürlich die bange Frage, ob es 2024 weiterhin nach oben gehen wird oder, bestenfalls, eine Stagnation bei den Uhren-Exporten zu erwarten ist. Wie der Verband der Schweizerischen Uhrenindustrie (FH) für den ersten Monat des laufenden Jahres verkündete, hat sich das Wachstum der Schweizer Uhrenexporte weiter verlangsamt. Es bleibt aber auf hohem Niveau. Gegenüber dem Vorjahresmonat sind die Exporte im Januar um 3,1 Prozent auf insgesamt 1,9 Milliarden CHF gestiegen.

Den größten Teil steuerten Uhren mit Edelmetallgehäuse bei. Nach Wert kletterten sie um 13,4 Prozent. Damit bestätigt sich die These, dass Wohlhabende, welche sich derartige Zeitmesser leisten können, weniger sensibel und anfällig sind. In der Regel müssen sie für eine neue Armbanduhr nicht sparen. Gekauft wird, was gefällt und Freude bereitet.

")

Weniger Stahl, mehr Gold

Wertmäßig verloren Stahluhren um 2,8 und Bimetalluhren um 3,2 Prozent. Bei den Stückzahlen legte Stahl um 3,4 Prozent zu, deutlich übertroffen von Uhren mit Gehäusen, deren Werkstoff zur Kategorie „andere Materialien“ also zum Beispiel Kunststoff zählt. Sie gewannen um 11,4 Prozent. Vermutlich sind die von Swatch in Kooperation mit Omega oder Blancpain produzierten Plastikuhren weiterhin gefragt. In Ländern wie beispielsweise Portugal kann man sie mittlerweile problemlos ohne Schlangestehen oder gar Wartezeit erwerben.

Diese Zeitmesser sind der Kategorie von Uhren mit einem Exportpreis von weniger als 200 CHF zuzuordnen. Angetrieben von den „anderen Gehäusematerialien“ legten die Exportzahlen Januar 2023 stückzahlmäßig um 5,5 Prozent zu. Wertmäßig ist jedoch ein Verlust von 4,3 Prozent eingetreten, was auf den Rückgang von sehr preisgünstigen Stahluhren zurückzuführen ist.

Auf dem Vorjahresniveau verharrten Uhren mit Exportpreisen von 200 bis 2.000 oder Publikumspreisen von ungefähr 600 bis 6.000 CHF. Somit lässt sich leicht feststellen, dass besagtes Januar-Wachstum alleine auf Erzeugnisse mit Exportpreisen von mehr als 2.000 CHF zurückzuführen ist.

Luxus fürs Handgelenk ist und bleibt vermutlich die große Stütze der Schweizer Uhrenindustrie. Eine tragende Rolle spielt wie eh und je Rolex. Die Genfer Manufaktur setzte 2023 deutlich mehr um als etwa die Swatch Group oder der Richemont-Konzern mit seinem Konglomerat an Uhrenmarken. Dieses Phänomen muss man sich einfach auf der Zunge vergehen lassen. Zwar schießen auch hier die Bäume nicht mehr in den Himmel, aber das Gelieferte verlässt weiterhin unverzüglich oder zumindest rasch wieder den konzessionierten Einzelhandel. Auch am Parallelmarkt scheinen die Preise inzwischen eine Art Talsohle erreicht zu haben.

")

Problemland Deutschland

Zurück zur Schweizer Exportstatistik für den Monat Januar. Ein aufschlussreiches Bild liefert die Aufteilung nach Märkten. Unangefochtene Nummer eins sind weiterhin die USA mit Einfuhren in Höhe von 325,9 Millionen CHF und einem Marktanteil von 17 Prozent. Allerdings fiel das Wachstum mit nur 2,2 Prozent unterdurchschnittlich aus. China als Nummer 2 verzeichnete ein Plus von 5 Prozent auf 194,4 Millionen CHF. Hongkong importierte bei einem Minus von 4,7 Prozent Schweizer Uhren für knapp 160 Millionen CHF. Auf den weiteren Plätzen folgen Singapur (+10,2%), Japan (+6,2%), das Vereinigte Königreich (+2,9%) und die Vereinigten Arabischen Emirate (+4,8%).

Mittlerweile auf Platz 8 abgesackt, folgt Deutschland mit Einfuhren in Höhe von nur noch 92,9 Mio. CHF. Im Vorjahresmonat lag der Betrag noch bei 104,9 Millionen. Daraus errechnen sich -11,4 Prozent. Das übersteigt den Rückgang der Hongkong-Importe um mehr als das Doppelte und wirft ein bezeichnendes Licht auf die Situation in west- und ostdeutschen Landen. Und 2024 wird aller Voraussicht nach wirtschaftlich kein gutes Jahr. Hohe Energiepreise, Wohnungsmangel in Städten, Mietpreissteigerungen, hohe Zinsen, angekündigte Entlassungen, Verlagerung von Produktionsstandorten, Kriege, Flüchtlingsprobleme und dazu noch die latente German Angst verfehlen ihre Wirkung nicht – und wird voraussichtlich auch in den kommenden Monaten virulent bleiben.

Uhrenkosmos")

Swiss Watch Industry Report 2023

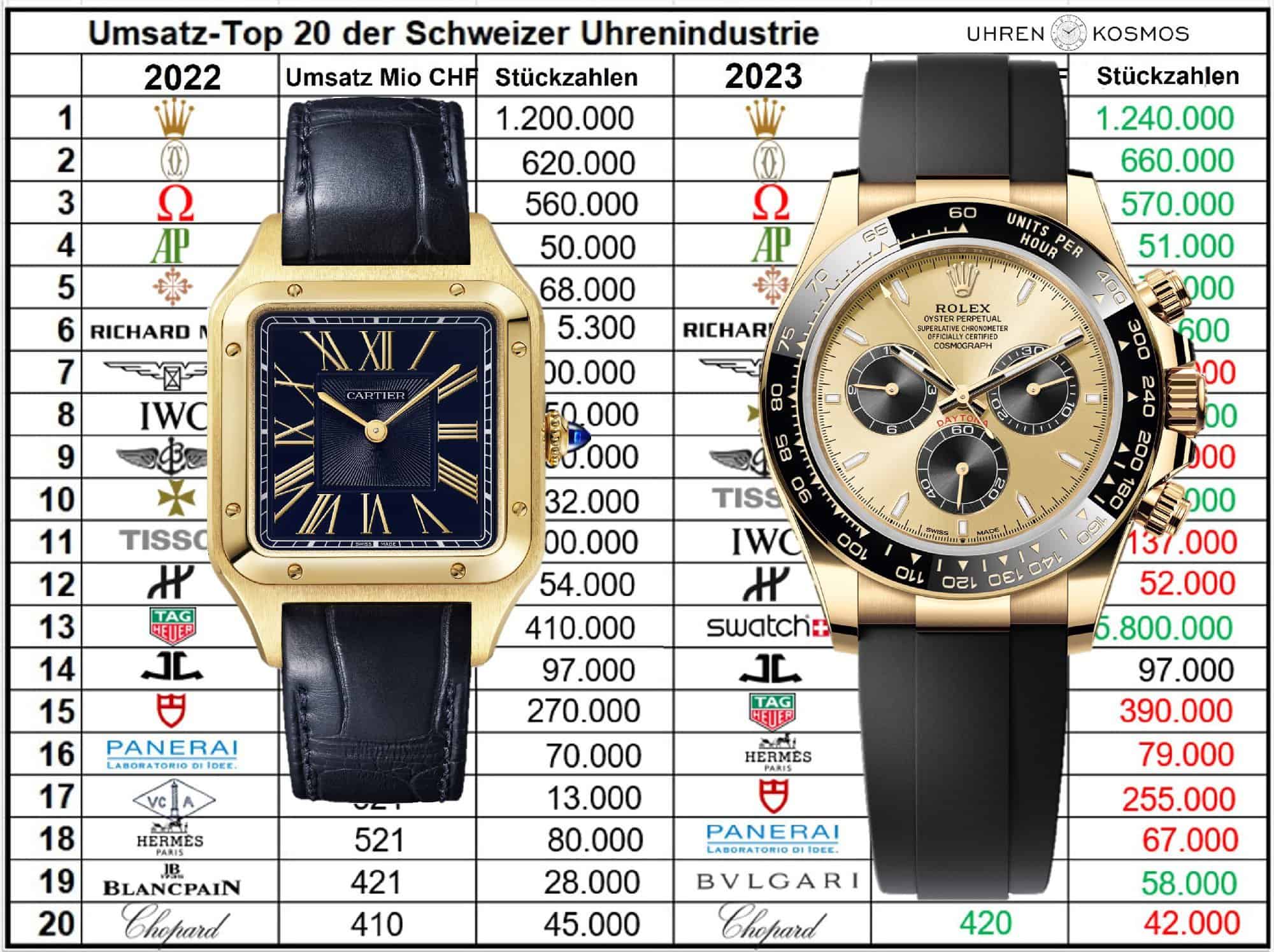

Wenn wir schon beim Thema Zahlen sind: Wie schon in den Jahren zuvor publizierte Morgan Stanley in Kooperation mit dem von Oliver Müller gegründeten Beratungsunternehmen LuxeConsult jüngst erneut einen Swiss Watch Industry Report, der sich auf das Jahr 2023 bezieht. Wie der Uhrenkosmos bereits darlegte, konnte die Schweiz 2023 Fertiguhren im Wert von 25,5 Milliarden CHF exportieren. Das war ein sattes Plus von 7,6 Prozent gegenüber 2022. Beim Blick auf diesen Zuwachs dürfen natürlich die in manchen Ländern und Regionen beträchtlichen Inflationsraten nicht außer Acht lassen. Zu Preissteigerungen hat auch der starke Schweizerfranken geführt. Bei den exportierten Stückzahlen erreichte die Uhr-Schweiz ebenfalls ein bemerkenswertes Plus von knapp sieben Prozent gegenüber 2022. Insgesamt verließen 16,9 Millionen Fertiguhren das Land. Wie schon früher erläutert, gehen die stark gestiegenen Quantitäten primär auf das Konto der Swatch. Durch die Zusammenarbeit mit Omega und Blancpain ist das Billiglabel wieder aus dem Dämmerschlaf erwacht. Allein 2023 exportierte es die geschätzte Summe von 5,8 Millionen Zeitmessern. Geht man davon aus, dass die Kooperations-Plastikuhren mindestens mit dem Faktor zehn kalkuliert sind, bleibt ordentlich Profit bei der Swatch Group hängen. Mit dem leicht verdienten Geld kann sie weitere Luxusimmobilien in besten Großstadtlagen erwerben. Auf den weiterhin dümpelnden Aktienkurs wirkt sich das allerdings nicht positive aus. Der Familie Hayek ist das offensichtlich völlig egal. Obwohl sie nur 25 Prozent der Anteilscheine ihr Eigentum nennt, handelt sie so, als würde ihr die Swatch Group alleine gehören. Deren Marktanteil ist umsatzmäßig erneut geschrumpft, und zwar auf nunmehr 19,4 Prozent. Demgegenüber bringt es Rolex allein schon auf gut 30 Prozent. Zusammen mit der gegenwärtig etwas schwächelnden Tudor sind es knapp 32 Prozent. Will heißen, dass fast jeder dritte Franken Uhr-Umsatz in die Kasse der Genfer Traditionsmanufaktur fließt. 2023 hat der mit weitem Abstand umsatzstärkste Schweizer Uhrenfabrikant den Durchschnittspreis pro verkaufter Uhr auf 12.220 CHF hochgeschraubt. Das ist doppelt so viel wie jener des ewigen Konkurrenten Omega, der umsatzmäßig auf Rang drei hinter Cartier verblieb und prozentual ein deutlich geringeres Umsatzwachstum gegenüber 2022 vorweisen konnte. Von dem, was Rolex an Performance vorweist, können andere Gruppen und Marken also nur träumen. Und noch eine Zahl sollte an dieser Stelle zu denken geben: Rolex, Cartier, Audemars Piguet und Patek Philippe halten inzwischen etwa Hälfte des Marktanteils.

")

Chinesische Spuren

Bei ihren Luxusmarken Blancpain und Breguet bleibt die Swatch Group nur Mittelmaß. Blancpain ist 2023 mit einem geschätzten Umsatz von nur noch 390 Millionen CHF aus den Top 20 der Schweizer Uhrenindustrie gefallen. Im aktuellen Ranking belegt sie Platz 23. 2022 hatte die stark von der Taucheruhr Fifty Fathoms abhängende Marke noch geschätzte 421 Millionen CHF erlöst.

Ähnlich sieht es auch bei der nun nur noch auf Rang 28 zu findenden Breguet aus. Dieses Swatch Group Mitglied verlor geschätzte 45 Millionen CHF Umsatz und brachte es 2023 nur noch auf 210 Millionen CHF. Womit sich angesichts der positiven Entwicklung von Audemars Piguet, Patek Philippe und Vacheron Constantin einmal mehr bestätigt, dass die Swatch Group das Geschäft mit Highend-Uhrenluxus im Gegensatz zum Massenmarkt nicht wirklich beherrscht.

Dämpfend wirkt eine starke Abhängigkeit vom chinesischen Markt, der momentan bekanntlich weniger gut performt als in früheren Zeiten. Zum Beispiel hinterlässt die dortige Immobilienkrise deutlich erkennbare Spuren. Ungeachtet dessen war Omega 2023 in Festland-China die meistverkaufte Uhrenmarke, gefolgt von Longines und Rolex.

Dagegen ist letztgenannte Manufaktur Rolex in den USA, dem weltweit führenden Importeur von Schweizer Uhren, die unangefochtene Nummer eins. Aktuell erzielt Omega knapp 30 Prozent seiner Erlöse in China. Verglichen mit Cartier und Rolex, die nur zu 15 % bzw. 12 % vom chinesischen Festland abhängen, kann das durchaus als toxischer Wert gelten.

Nach der Wiederöffnung des chinesischen Markts fokussierte sich der Konsum luxusaffiner und hinreichend zahlungskräftiger Chinesen stärker auf Taschen, Schuhe und Kleidung als auf Uhren. Dem versucht Omega durch stärkere Präsenz in den USA entgegenzuwirken, wo Konkurrent Rolex den Ton angibt. Die Krone vom Thron zu stoßen wird Omega nach menschlichem Ermessen niemals gelingen

Gewinner und Verlierer

Vacheron Constantin ist es unter der Leitung von Louis Ferla mittlerweile eine fortschreitende Abnabelung von China gelungen. Während das Unternehmen hinsichtlich seines Umsatzes im Jahr 2017 noch zur Hälfte von chinesischer Kundschaft abhing, ist dieser Wert inzwischen auf etwa ein Drittel gesunken. Auch hier gewinnen die USA zunehmend an Bedeutung.

Den bemerkenswerten Einzug in den Club der Umsatzmilliardäre und die Umsatzsteigerung um fast 20 Prozent verdankt Vacheron Constantin zum Teil auch der Anlehnung an die Modell- und Vertriebspolitik von Audemars Piguet und Patek Philippe. Eine zunehmende Zahl exklusiver Markenboutiquen soll die Marge des Einzelhandelsgeschäfts in die eigene Kasse spülen.

Das vom mittlerweile ausgeschiedenen CEO François Bennahmias angestoßene System hat Audemars Piguet hinsichtlich des konsolidierten Umsatzes schon 2022 an Patek Philippe vorbeiziehen lassen.

Bemerkenswert ist auch die beträchtliche Umsatzsteigerung bei Richard Mille um 18,5 Prozent auf 1,540 Milliarden CHF. Der Durchschnittspreis erreichte bei Richard Mille den fast schon unglaublichen Betrag von 275.000 CHF.

Erstaunliche Weise ist bei Breitling der geschätzte Umsatz nur marginal um zehn Millionen CHF gewachsen. Die von Georges Kern im Interview angestrebte Milliardenmarke lässt also noch auf sich warten. Tissot konnte sich vermutlich durch den weltweiten Erfolg der PRX-Kollektion wieder in die Umsatz-Top 10 zurückkämpfen. An den Smartwatches kann es sicher nicht gelegen haben.

Einen rapiden Umsatzverlust um 13 Prozent musste IWC hinnehmen. Hier könnte es sein, dass potenzielle Kunden das Preis-Leistungs-Verhältnis bei den Produkten des Schaffhauser Mitglieds der Richemont-Gruppe nicht goutieren und sich Alternativen zuwenden.

Auch Panerai dürfte die allzu ehrgeizige Preispositionierung zu schaffen gemacht haben. Hinzu kommt, dass sich die allesamt kissenförmigen Uhren der Linien Luminor und Radiomir doch sehr ähnlich sehen. Mehrfachkäufer weichen dann auf andere Marken aus. Das könnte den Umsatzrückgang erklären.

Uhrenindustrie 2023

Zu den Verlierern der Uhrenindustrie 2023 Aufstellung gehören nach den Schätzungen von Morgan Stanley auch Hublot und TAG Heuer, beide unter dem Dach von LVMH. Gegenüber 2022 büßte Hublot 74 Millionen CHF oder rund zehn Prozent der Erlöse ein. TAG Heuer verlor sogar 114 Millionen CHF Umsatz, was in etwa einem 15-prozentigem Rückgang entspricht. Auch hier könnte sich großzügige Kalkulation negativ auf den Absatz ausgewirkt haben.

Nachdem Zenith um 14 Prozent zulegte, erscheint der Wechsel von Julien Tornare an die Spitze des Hauses TAG Heuer rückwirkend betrachtet sehr plausibel. Der neue CEO besitzt das Potenzial, die erfolgreiche Carrera-Kollektion stärker und umsatzstimulierend ins Licht der Öffentlichkeit zu rücken. Neben Zenith und Louis Vuitton (+24%) taten sich unter dem Dach des LVMH-Konzerns auch Bulgari Uhren positiv hervor. Sie legten gegenüber 2022 gar um 20 Prozent zu und erlösten 445 Millionen CHF.

Uhrenkosmos")

Wie dem auch sei: Hochwertige Armbanduhren bleiben auch 2024 ein wichtiges Thema. Aber Selbstläufer sind sie keine, wenn man die oben dargestellten Umsatzzahlen der Uhrenindustrie 2023 und deren Entwicklung betrachtet. Die weltweiten Kunden kaufen keineswegs alles, was die Marken ihnen gerne einreden und ans Handgelenk schnallen möchten.

Im Einstiegsbereich dominieren ohnehin weiter hochwertige Smartwatches beispielsweise von Apple oder Garmin (das Top-Produkt, die Garmin MARQ 2, hatten wir hier bereits vorgestellt). 2023 gingen davon rund 80 Millionen Exemplare über die realen oder virtuellen Ladentische. Dem stehen insgesamt nur 16,9 Millionen exportierte Schweizer Uhren gegenüber.

Diese Zahlen sprechen eine deutliche Sprache. Ein ähnliches Ungleichgewicht besteht übrigens auch innerhalb der Schweizer Uhrenindustrie selbst. 13 Marken generieren drei Viertel des gesamten Umsatzes, die ersten 25 der rund 350 Marken erlösen rund 90 Prozent. Im Umkehrschluss müssen sich etwa 325 Uhrenmarken die verbleibenden mageren zehn Umsatzprozente teilen. Es ist also ein Spiel der Großen. Und so dürfte es auch auf absehbare Zeit bleiben.

Sehr geehrter Herr Brunner,

als junger Uhrenliebhaber verfolge ich mit großem Interesse die Entwicklungen in der Schweizer Uhrenindustrie, insbesondere die Trends und Herausforderungen, denen sie gegenübersteht. Ihr Artikel über die Ereignisse des Jahres 2023 bietet einen faszinierenden Einblick in die Dynamik dieser einflussreichen Branche.

Als Liebhaber hochwertiger Zeitmesser habe ich oft die Erfahrung gemacht, dass bestimmte Uhren, insbesondere von Rolex, auf dem deutschen Markt schwer zu bekommen sind. Diese Verzögerungen und Engpässe haben mich neugierig gemacht, und ich würde gerne mehr darüber erfahren, was hinter diesen Herausforderungen steckt.

Könnten Sie möglicherweise nähere Einblicke geben, warum junge Uhrenenthusiasten wie ich auf bestimmte Modelle warten müssen und welche Faktoren diese Verzögerungen beeinflussen könnten? Ich bin sicher, Ihre Expertise und Erfahrung in der Branche könnten mir dabei helfen, diese Situation besser zu verstehen.

Vielen Dank für Ihre Zeit und Ihr Engagement für die Berichterstattung über die Schweizer Uhrenindustrie.

Mit freundlichen Grüßen,

Bertram Schmidt